3.7 Liquidität und Rentabilität

3.7 Liquidität und Rentabilität

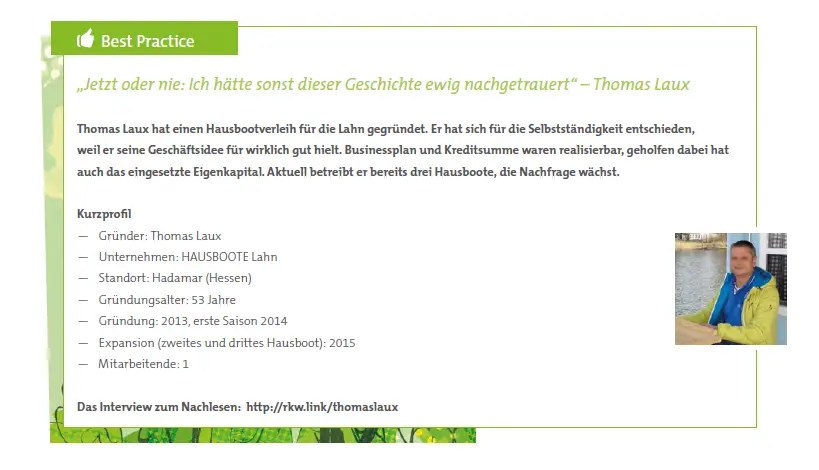

Ausgangslage

Selbst wenn ältere Gründerinnen und Gründer günstige Konditionen für einen Kredit angeboten bekommen haben, so kann es dennoch aufgrund der kurzen Tilgungszeit zu Problemen kommen.

Liquidität

So kann eine höhere Liquiditätsbelastung älterer Gründerpersonen nicht grundsätzlich ausgeschlossen werden. Die Tilgung für Fremdkapitalmittel wird in der Regel so gewählt, dass eine Gründerin bzw. ein Gründer mit Erreichen des regulären Rentenalters alle Verpflichtungen aus Darlehens- und Kreditverträgen an die Bank zurückgeführt hat. Das kann bedeuten, dass Tilgung und Zinsen bis dahin eine enorme finanzielle Belastung für die Liquidität sind.

Eine Liquiditätsbelastung zeigt sich vor allem, wenn hohe Summen aufgebracht werden müssten. Das ist wiederum in solchen Fällen relevant, in denen eine Gründung nicht etwa in klassischen Unternehmensbranchen geplant wird, sondern in Risikobranchen, deren Entwicklung nur bedingt eingeschätzt werden könnten, wie beispielsweise die Gastronomie oder im Bereich der Medizintechnik.

Rentabilität

Eine hohe Liquiditätsbelastung kann letztlich dazu führen, dass die Wirtschaftlichkeit eines Gründungsvorhabens nicht mehr gegeben ist. Vermeiden lässt sich dies durch einen höheren Eigenkapitaleinsatz, der einen geringeren Finanzierungsbedarf zur Folge hat. Bei sehr kapitalintensiven Gründungsvorhaben, die mit hohem Kreditvolumen und kurzen Rückzahlungszeiten einhergehen, können die ersten Jahre des Unternehmens lediglich reichen, um die Schulden bei der Bank zu begleichen, womit der wirtschaftliche Ertrag für die Gründerin bzw. den Gründer ausbleibt.

Auswirkungen auf die Rente

Wenn bei kapitalintensiven Gründungen in den ersten Jahren der Finanzierung die Erträge aus der Gründung zur Rückzahlung der Finanzierung aufgewendet werden müssen, hat das oft Auswirkungen auf die Altersversorgung. Der Grund: Ein eigener Kapitalaufbau kann erst ab 60-65 Jahren aufwärts erfolgen (inkl. Vermögensaufbau für Rente etc.), da im Normalfall das vorhandene Eigenkapital bereits in der Gründungsphase eingesetzt wurde.

Handlungsvorschläge

Angesichts der kurzen Tilgungszeit sollten gerade ältere Gründerinnen und Gründer genau einschätzen, wie es um die Liquidität und die Rentabilität ihres Gründungsvorhabens bestellt ist.

Liquiditätsplanung

Ein Unternehmen muss jederzeit in der Lage sein, seine laufenden Kosten finanzieren zu können. Um den Überblick zu behalten, stellt man in einer Liquiditätsplanung für jeden Monat Einnahmen und Ausgaben gegenüber. Zu den Ausgaben gehören auch Tilgung und Zinsen für einen Kredit.

Eine Liquiditätsplanung sollte einen Zeitraum von sechs, besser jedoch zwölf Monaten umfassen. Aus der Differenz der Einnahmen und Ausgaben ergibt sich die Liquidität, die zur Verfügung steht, um die anstehenden finanziellen Verpflichtungen zu erfüllen.

Rentabilitätsvorschau

Der Umsatz eines Unternehmens muss so hoch sein, dass alle betrieblichen Kosten gedeckt sind und dar- über hinaus ein akzeptabler Gewinn erzielt wird. Dann ist es – verkürzt gesagt – rentabel. Wie hoch der Gewinn tatsächlich ausfällt, ist nicht zuletzt davon abhängig, welche Belastungen für Zinsen und Tilgung zu berücksichtigen sind.

Um die Rentabilität zu berechnen, müssen Gründerinnen und Gründer ermitteln, wie hoch die zu erwartenden Umsätze sein werden. Zu diesem Zweck sollten sie mit Zahlen vergleichbarer Unternehmen, mit Angebotspreisen zukünftiger Lieferanten und Nachfragepreisen potenzieller Kunden arbeiten. Die Höhe typischer Branchenumsätze und -gewinne lässt sich zudem bei den zuständigen Branchen- bzw. Berufsverbänden erfragen, zusätzlich bei den Kammern und – soweit möglich – auch bei vergleichbaren Unternehmen.

Wichtige Fragen sind:

- Mit wie vielen Kunden ist zu rechnen?

- Wie viel Geld haben diese Kunden zur Verfügung?

- Welchen Preis werden die Kunden für Produkte oder Dienstleistungen akzeptieren?

- Wie viele Konkurrenten werben um dieselben Kunden?

Die recherchierten Zahlen fließen in eine Rentabilitätsvorschau ein. Hier werden die künftigen Umsätze den zu erwartenden Kosten gegenübergestellt.

Weitere Informationen:

BMWi-GründerZeiten Nr. 23: Controlling

Tipp: „Eine realistische Planung ist wichtig. Die Kosten kommen meist wie geplant. Der Umsatz kommt oft erst viel später und dann zur Hälfte“. – Expertenmeinung –

- © gstockstudio / 123RF – 20160818-cover-leitfaden-45-plus.png